Aturan perpajakan baru yang telah lama dinantikan sejak 2 September 2025 akhirnya resmi bergulir melalui penerbitan Peraturan Pemerintah Nomor 20 Tahun 2026. Kebijakan ini membawa disrupsi fundamental bagi lanskap bisnis digital di Indonesia. Tidak hanya menyasar sektor makanan dan minuman (F&B), aturan ini menjadi jangkar baru bagi jutaan pelaku usaha non-kuliner seperti fashion, beautycare, healthcare, stationeries, accessories, hingga homecare products yang memasarkan produknya secara langsung ke konsumen (B2C/C2C) lewat marketplace dan media sosial.

Garis Merah Evolusi: Dari 1.0 ke 4.0

Untuk memahami arah kebijakan ini, kita harus menarik garis merah sejarah simplifikasi pajak UMKM di Indonesia yang melintasi empat fase krusial:

- UMKM Tax 1.0 (PP 46 Tahun 2013): Era rintisan di mana pemerintah memotong jalur birokrasi pajak dengan mengenakan PPh Final 1% dari omzet. Belum ada batasan waktu, namun penerapannya masih sangat umum dan agresif.

- UMKM Tax 2.0 (PP 23 Tahun 2018): Tarif dipangkas setengahnya menjadi 0,5%. Namun, pemerintah mulai menyuntikkan “jam weker” berupa pembatasan waktu menikmati fasilitas ini (7 tahun untuk Orang Pribadi, 4 tahun untuk CV/Firma, dan 3 tahun untuk PT).

- UMKM Tax 3.0 (PP 55 Tahun 2022): Menyempurnakan aturan sebelumnya dengan memberikan bantalan keadilan fiskal, berupa batas omzet tidak kena pajak hingga Rp500 juta setahun khusus untuk Wajib Pajak Orang Pribadi.

- UMKM Tax 4.0 (PP 20 Tahun 2026): Era pragmatisme dan klasifikasi tegas. Pemerintah resmi menghapus batas waktu pemanfaatan tarif 0,5% bagi Wajib Pajak Orang Pribadi secara permanen, sekaligus menutup pintu fasilitas ini bagi entitas berbentuk PT persekutuan modal dan CV per akhir tahun 2026. Namun, dalam rezim 4.0 ini, pemerintah memperkenalkan unit usaha baru yang berhak memperoleh fasilitas permanen ini, yaitu PT Perseorangan.

PT Perseorangan: Jembatan Profesionalisme dan Disiplin Keuangan

Kehadiran PT Perseorangan sebagai unit usaha yang memperoleh fasilitas Pajak Final 0,5% secara permanen merupakan langkah taktis yang menarik. Penulis melihat kebijakan ini sebagai dorongan kuat bagi pelaku usaha mikro dan kecil untuk mulai menggunakan PT Perseorangan dalam rangka memisahkan dana bisnis secara profesional dari kekayaan milik pribadi. Pemisahan ini merupakan tahapan paling awal dan krusial dari penegakan disiplin keuangan dalam berbisnis.

Di sisi lain, PT Perseorangan sangat mudah dan cepat untuk didirikan, sehingga memotong hambatan legalitas yang selama ini sering dikeluhkan. (Penulis akan membuat tulisan terpisah yang mengulas secara mendalam mengenai PT Perseorangan, baik dari aspek legal perseroan, pengelolaan keuangan, hingga struktur pajaknya).

Pro dan Kontra Rezim Baru: PP 20/2026 vs PP 55/2022

Kebijakan teranyar ini menghadirkan pergeseran parameter yang signifikan jika dikomparasikan dengan regulasi pendahulunya.

Sisi Keunggulan (Pros): Bagi pelaku usaha mikro-kecil berbasis Orang Pribadi (OP) dan pengguna PT Perseorangan—seperti para pemilik brand fashion lokal, penyedia beauty care, atau penjual aksesori rumahan online—regulasi ini memberikan kepastian hukum yang mutlak tanpa dihantui kewajiban bermigrasi ke pembukuan yang rumit. Negara memberikan ruang hidup permanen bagi sektor informal dan semi-formal untuk terus berputar tanpa beban kepatuhan (compliance cost) yang tinggi.

Sisi Keunggulan (Pros): Bagi pelaku usaha mikro-kecil berbasis Orang Pribadi (OP) dan pengguna PT Perseorangan—seperti para pemilik brand fashion lokal, penyedia beauty care, atau penjual aksesori rumahan online—regulasi ini memberikan kepastian hukum yang mutlak tanpa dihantui kewajiban bermigrasi ke pembukuan yang rumit. Negara memberikan ruang hidup permanen bagi sektor informal dan semi-formal untuk terus berputar tanpa beban kepatuhan (compliance cost) yang tinggi.

Sisi Kelemahan (Cons): Bagi pelaku usaha yang telah berbentuk badan hukum persekutuan (PT biasa/CV), kenyamanan PPh Final berakhir total per 31 Desember 2026. Selain itu, kelemahan inheren PPh Final tetap melekat: pajak tetap wajib dibayar dari persentase omzet meskipun bisnis sedang merugi atau membakar biaya iklan demi penetrasi pasar online. Ada pula risiko bonsai effect, di mana pengusaha Orang Pribadi sengaja menahan pertumbuhan skala bisnisnya agar tidak melewati ambang batas Rp4,8 miliar demi mempertahankan fasilitas tarif 0,5%.

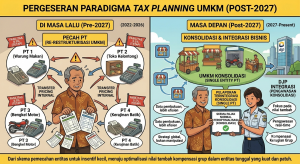

Pergeseran Paradigma Tax Planning Berbasis “Pecah PT” (Post-2027)

Bagi pelaku UMKM kelas menengah ke atas—baik di sektor F&B maupun ritel produk non-makanan seperti fashion, beautycare, healthcare, stationeries, dan homecare—peta kompetisi per tahun 2027 akan berubah total. Praktik memecah bisnis menjadi beberapa bendera PT atau CV tidak akan lagi didorong oleh motif berburu PPh Final 0,5%, melainkan bergeser sepenuhnya demi menghindari jebakan Pajak Pertambahan Nilai (PPN).

Di ceruk pasar digital yang sangat sensitif terhadap harga (price-sensitive), mengukuhkan status sebagai Pengusaha Kena Pajak (PKP) dan membebankan PPN 11% kepada konsumen akhir B2C/C2C adalah ancaman besar bagi daya saing produk. Akibatnya, strategi memecah omzet ke beberapa entitas agar masing-masing tetap berada di bawah koridor Rp4,8 miliar per tahun akan tetap menjadi pilihan rasional.

Namun, taktik “Pecah PT” pasca-2026 menuntut transformasi internal yang radikal:

- Akurasi Pembukuan Menjadi Harga Mati: Karena seluruh PT/CV pecahan tersebut wajib menggunakan tarif pajak normal per 2027, pajak tidak lagi dihitung secara buta dari omzet, melainkan dari laba bersih fiskal. Pengusaha wajib menyelenggarakan pembukuan yang presisi, menata Harga Pokok Penjualan (HPP), serta mengamankan bukti potong dan biaya operasional (deductible expenses) agar beban pajak akhir tidak membengkak.

- Optimalisasi Maksimal Fasilitas Pasal 31E: Di sinilah letak titik temu tax planning yang elegan. Ketika sebuah bisnis dengan sengaja menjaga omzet tiap PT pecahannya berada di bawah Rp4,8 miliar per tahun demi menghindari PPN, entitas-entitas tersebut secara otomatis berhak mengklaim fasilitas Pasal 31E UU PPh secara penuh. Fasilitas ini memberikan pengurangan tarif sebesar 50% dari tarif normal (22%), sehingga perusahaan dapat menikmati tarif efektif PPh Badan hanya sebesar 11% dari laba bersih operasionalnya.

Kesimpulan Strategis

Melalui PP 20/2026, pemerintah secara cerdas melakukan pemilahan natural. Sektor retail mikro tradisional dan semi-digital Orang Pribadi serta PT Perseorangan diberikan karpet merah berupa kemudahan permanen dalam menunaikan kewajiban pajaknya . Sementara itu, pelaku bisnis menengah yang menggunakan bendera formal dipaksa untuk naik kelas secara administratif. Kehilangan fasilitas 0,5% bukanlah akhir bagi PT/CV pecahan, melainkan pintu gerbang untuk mengoptimalkan efisiensi fiskal 11% melalui pembukuan yang sehat dan presisi.

Salam hangat,

Marwan Hertanto

You must be logged in to post a comment.