Pendahuluan

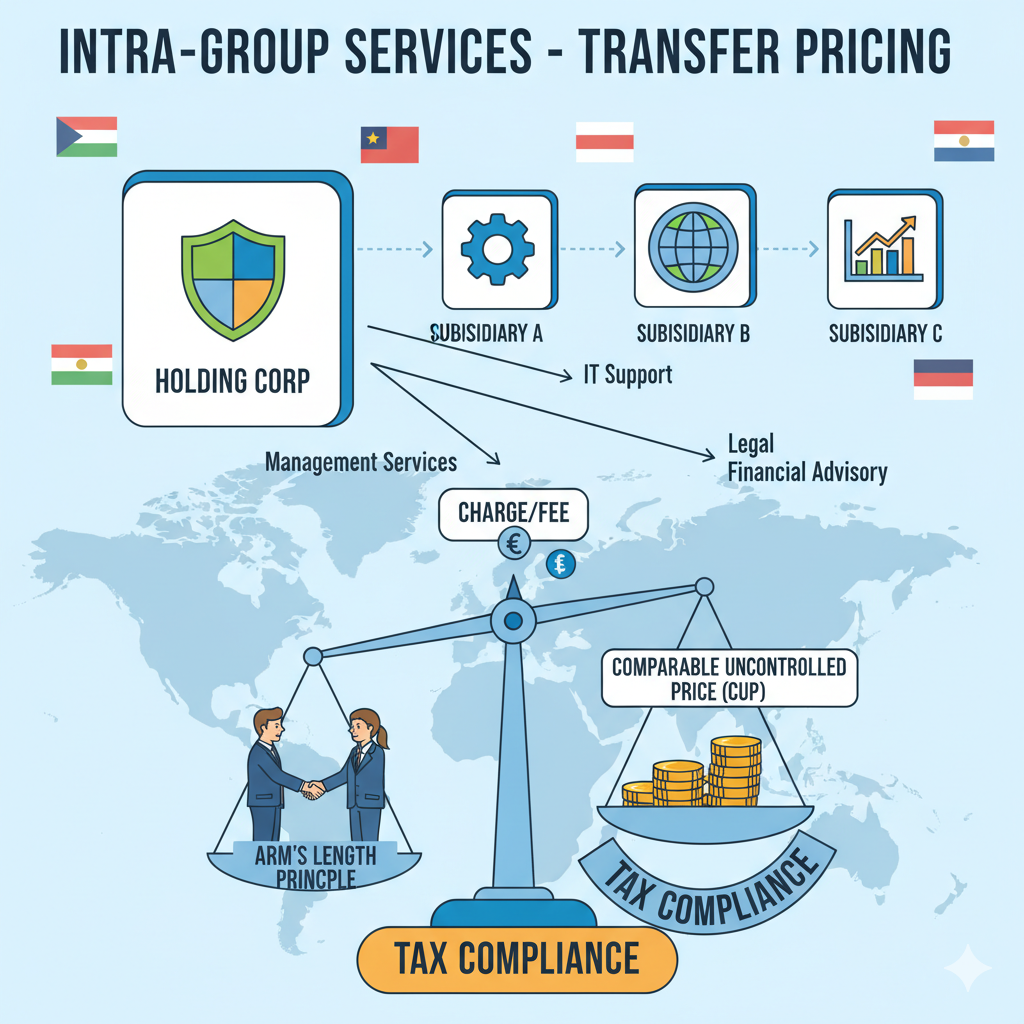

Transaksi antar perusahaan terafiliasi terus menjadi perhatian bagi otoritas pajak, baik internasional maupun otoritas pajak dalam negeri. Pergeseran laba (profit shifting) sering kali menjadi issue yang diyakini mendasari perusahaan terafiliasi melakukan transaksi satu sama lain. Salah satu kategori transaksi yang kerap dipertanyakan adalah jasa antar grup (selanjutnya disebut dengan intra group services) – yakni jasa yang diberikan oleh satu entitas dalam grup kepada entitas lain, seperti jasa manajemen, jasa legal, jasa pembukuan (accounting service), jasa keuangan (financial shared services), jasa IT, HR, atau jasa yang mendukung pemasaran/ riset (RnD). Penentuan apakah layanan tersebut harus dikenakan imbalan, serta besaran imbalan yang sesuai dengan prinsip kewajaran dan kelaziman (arm’s-length principle), memerlukan pengujian dan analisa mendalam seperti analisa fungsional, aset dan risiko (FAR analysis), bukti pendukung terjadinya pemberian jasa, dan dokumentasi-dokumentasi yang memadai. Keseluruhan proses ini pada akhirnya dibuktikan dengan kesimpulan apakah harga transfer sudah menunjukkan kewajaran dan kelaziman atau belum? Panduan OECD dan peraturan Menteri Keuangan Indonesia (terutama PMK 213/2016 dan PMK 172/2023) menjadi rujukan utama untuk pembuktian dan pengujian ini.

Definisi dan karakteristik intra group services

intra group services mencakup pemberian jasa yang secara ekonomi bermanfaat bagi penerima jasa dan biasanya dapat atau seharusnya diperoleh di pasar dari pihak ketiga independen. Namun, tidak semua pemberian jasa antar afiliasi bersifat komersial, beberapa jasa dapat juga bersifat administratif atau internal (mis. pembukuan internal). Yang perlu diperhatikan dalam penentuan perlakuan transfer pricing adalah (1) apakah jasa tersebut memberikan manfaat ekonomis yang nyata kepada penerima, (2) apakah biaya/ imbalan yang dikenakan mencerminkan kewajaran (arm’s-length principle), dan (3) bagaimana bukti pendukung (kontrak, uji manfaat/ benefit test, scope of work yang tidak terduplikasi, bagaimana metode pengalokasian biaya/ cost allocation method) disajikan. OECD menekankan bahwa hubungan jasa sering kali saling terkait dengan transaksi barang atau intangible, sehingga harus dianalisis secara hati-hati.

Pendekatan OECD terkait intra group services

OECD Transfer Pricing Guidelines (TPG) menyajikan beberapa prinsip praktis:

OECD Transfer Pricing Guidelines (TPG) menyajikan beberapa prinsip praktis:

- Metode penentuan charge: metode langsung (direct charge) – penagihan langsung ke penerima manfaat sesuai pemakaian – dianggap paling transparan jika dapat diterapkan; metode tak langsung (cost allocation/ indirect charge) lazim dipakai bila jasa bersifat bersama atau sulit diukur secara langsung.

- Karakter layanan: harus diklasifikasikan apakah layanan yang diberikan merupakan layanan yang umumnya tersedia di pasar (third-party comparable) atau layanan yang bersifat internal/strategis.

- Low-value adding intra group services (LVAS): melalui inisiatif BEPS, OECD mengeluarkan pedoman yang lebih ketat untuk jasa bernilai tambah rendah yang hanya bersifat administratif; untuk jasa semacam ini, otoritas pajak dapat menuntut perlakuan biaya-plus (cost-plus) sederhana atau bahkan mengesampingkan pemungutan profit tambahan jika kriteria tertentu terpenuhi. Namun jika layanan memberi manfaat material dan unik, maka pemungutan sesuai ALP tetap diperlukan.*)

*) Sumber: OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations, Januari 2022

PMK 213/2016 dan PMK 172/2023 – Dokumen dan informasi yang wajib disimpan

PMK 213/2016 sebagaimana diperbaharui dengan PMK-172/2023 mengatur jenis dokumen dan/ atau informasi tambahan yang wajib disimpan oleh WP yang melakukan transaksi dengan pihak yang mempunyai hubungan istimewa. Untuk jasa antar-grup, dokumen yang relevan meliputi (namun tidak terbatas pada):

- Kontrak atau perjanjian jasa, deskripsi lingkup pekerjaan (scope of services).

- Pembukuan biaya terkait jasa, alokasi biaya, dasar penghitungan tarif/ markup.

- Bukti pemanfaatan layanan oleh penerima (laporan kegiatan, timesheet, deliverables).

- Bukti perbandingan dengan pihak ketiga (comparable), jika ada.

Aturan ini juga menegaskan kewajiban WP untuk menyimpan dokumentasi ini baik Laporan Penetapan Harga (TP Doc) maupun dokumen-dokumen pembuktian di atas sebagai alat bukti saat menghadapi pemeriksaan pajak. Ketiadaan dokumentasi yang memadai dapat membuat otoritas pajak menolak klaim harga transfer yang diajukan WP.

PMK 172/2023 – Pembaruan prinsip ALP, dokumentasi, dan secondary adjustment

PMK 172/2023 – Pembaruan prinsip ALP, dokumentasi, dan secondary adjustment

PMK 172/2023 memperbarui kerangka pemantauan dan penegakan harga transfer di Indonesia. Beberapa poin penting terkait intra group services:

- Penegasan kewajiban penerapan prinsip kewajaran dan kelaziman usaha (ALP): WP wajib menerapkan metodologi ALP yang konsisten dan didukung dokumentasi.

- Dokumentasi lebih rinci: PMK 172 mensyaratkan dokumentasi yang lebih spesifik terkait analisis fungsional, aset, risiko, dan bukti perbandingan. Untuk intra group services, hal ini menuntut penjelasan rinci mengenai sifat pemberian jasa, manfaat ekonomis, dan metode alokasi biaya yang digunakan.

- Secondary adjustment & implikasi dividen: PMK 172 juga mengatur mekanisme penyesuaian sekunder (secondary adjustment) untuk kasus di mana otoritas melakukan penyesuaian primer atas keuntungan; implikasi pembayaran (mis. pengakuan dividen) diatur agar menghindari ketidakpastian terkait timing dan pemajakan lintas negara. Mekanisme ini relevan bila layanan intra-grup memicu penyesuaian laba yang material.

Dengan adanya ketentuan-ketentuan baru ini membuat kepatuhan WP dan kemampuan analitis menjadi semakin penting untuk mengurangi risiko koreksi pajak dan sengketa.

Kelaziman transaksi afiliasi intra group services di dalam PMK 172/2023 diatur secara khusus dalam Pasal 13 ayat 1 dan 2. Dalam pasal pasal tersebut diatur mengenai syarat-syarat suatu transaksi dapat dikategorikan sebagai intra group services dan hal-hal yang dianggap dapat membatalkan bahwa transaksi tersebut termasuk dalam transaksi intra group services.

Konsekuensi dari pembatalan atau penyesuaian transaksi intra group service oleh fiskus dapat berakibat sebagai berikut:

- Dalam hal transaksi intra group services dianggap tidak mempunyai eksistensi sebagai transaksi intra group services, maka pihak fiskus dapat memberlakukan transaksi tersebut sebagai non-deductible expense dari perhitungan laba fiskal wajib pajak dan menganggap transaksi tersebut sebagai transaksi pembayaran dividen sebagaimana diatur dalam PMK 172/2023 Pasal 37.

- Dalam hal transaksi tersebut sudah memenuhi kualifikasi sebagai transaksi intra group services namun pembanding yang digunakan wajib pajak belum sebanding dengan pembanding yang dianggap wajar, maka pihak fiskus dapat menentukan kembali kewajaran harga transaksi sesuai pembanding yang menurut fiskus wajar sesuai Pasal 36 (6) PMK 172/2023.

Praktik penerapan: Langkah pemeriksaan dan dokumentasi untuk WP

Untuk mengurangi risiko koreksi pajak atas intra group services, Wajib Pajak sebaiknya:

- Penting melakukan functional analysis: jelaskan siapa yang melakukan fungsi apa, aset yang digunakan, dan risiko yang ditangani.

- Jelaskan secara rinci scope of services dan service level agreements (SLA): agar peran dan output jasa yang diberikan jelas serta tidak ada jasa yang terduplikasi.

- Pilih metode charging yang tepat: bila memungkinkan, gunakan direct charge; jika tidak praktis, jelaskan basis alokasi dan berikan justifikasi ekonomis.

- Simpan bukti pemanfaatan dan deliverables: timesheets, laporan, invoice dan bukti penerimaan hasil kerja, serta uji manfaat (benefit test).

- Bandingkan dengan pasar: cari comparable third-party atau gunakan pendekatan LVAS jika layanan memenuhi kriteria bernilai tambah rendah (dan dokumentasikan alasan penerapan LVAS).

- Menggunakan data pembanding eksternal yang tepat dan sesuai dengan keadaannya sebenarnya serta mendokumentasikannya dalam dokumentasi kesepakatan harga transaksi afiliasi (transfer pricing documentation). Database pembanding eksternal yang biasanya digunakan dalam praktik dapat diperoleh dengan mencari database pembanding eksternal komersial seperti Royalti Range, KTmine, Royaltystat dan lain-lain.

- Perhitungkan implikasi secondary adjustment: simulasikan skenario koreksi dan dampaknya pada arus kas antar entitas.

Tantangan praktis dan tips terkait intra group services

- Menentukan manfaat ekonomis: kadang sulit membuktikan bahwa jasa yang diberikan benar-benar memberi manfaat komersial pada penerima; bukti dari WP menjadi penentu.

- Alokasi biaya bersama: harus transparan dan berdasarkan driver aktivitas (cost drivers) yang dapat dipertahankan saat audit.

- Kriteria LVAS: jika WP ingin menerapkan treatment LVAS, perlu bukti kuat bahwa layanan memenuhi definisi dan tidak mengandung elemen strategis atau intangible value.

- Koordinasi global: WP multinasional harus konsisten di berbagai yurisdiksi agar tidak menghadapi double taxation akibat penyesuaian berbeda antar otoritas.

Sumber:https://taxnews.ey.com/news/2015-1956-oecd-releases-new-guidance-on-transfer-pricing-for-low-value-adding-intra-group-services-under-beps-actions-8-10

Kesimpulan singkat

intra group services merupakan area sensitif dalam transfer pricing yang memerlukan analisis mendalam, justifikasi ekonomi, dan dokumentasi lengkap. intra group services seringkali menjadi sengketa apakah jasa yang diberikan benar-benar dibutuhkan, diberikan dan memiliki manfaat ekonomi bagi penerimanya. OECD menyediakan kerangka dan panduan bagaimana arm’s-length principles dapat diterapkan – termasuk panduan khusus untuk layanan bernilai tambah rendah (LVAS) – sementara Indonesia mengatur dokumentasi (PMK 213/2016) dan memperkuat ketentuan harga transfer serta penanganan secondary adjustment melalui PMK 172/2023.

Pembuktian eksistensi dan manfaat ekonomis (kelengkapan dan kejelasan perjanjian, bukti pemanfaatan, metodologi alokasi yang transparan) dapat mengurangi risiko koreksi dan sengketa. Selain itu, ketersediaan Dokumen Penetapan Harga Transfer (TP Doc) yang disusun dengan baik dan sesuai kaidah OECD serta aturan perpajakan di Indonesia dapat menjadi self-defense bagi WP dalam mempertahankan transaksi afiliasi terutama intra-group service ini. Penggunaan data pembanding dalam menyusun dokumen transaksi kewajaran transaksi afiliasi intra group services juga menjadi hal yang penting, kesalahan dalam memilih data pembanding yang tepat dapat mengakibatkan koreksi atau penyesuaian atas transaksi afiliasi tersebut.

Jakarta, 20 Oktober 2025

Penulis : Andrian Gunawan – Manager HSI Consulting

Ari Irfano – Partner HSI Consulting

You must be logged in to post a comment.